lol投注app 云铝股份, 好意思丽莫测!

发布日期:2026-04-04 12:15 点击次数:152

2025年,是有色金属狂欢之年。

黄金价钱年内涨幅超60%,白银涨幅超100%,铜价冲破历史高点。

其中,铝的发达相通龙套小觑。

2025年1月,我国电解铝价钱在19000元/吨傍边耽搁,2026年3月末,这一价钱已接近24000元/吨。

而我国,成了这场铝价飞腾的最大受益者。

2025年寰球电解铝产量约为7423万吨,我国往常的产量约为4423万吨,占寰球产量的近60%。

在这场行业盛宴中,并非整个铝企齐能分得一杯羹。

现时电解铝行业面目正处于重构阶段,跟着动力转型的推动,大概掌捏踏实、低价、绿色电力资源的企业,将具备更强的生涯与竞争上风。

算作国内最大的绿色低碳铝供应商,云铝股份接住了这波华贵。

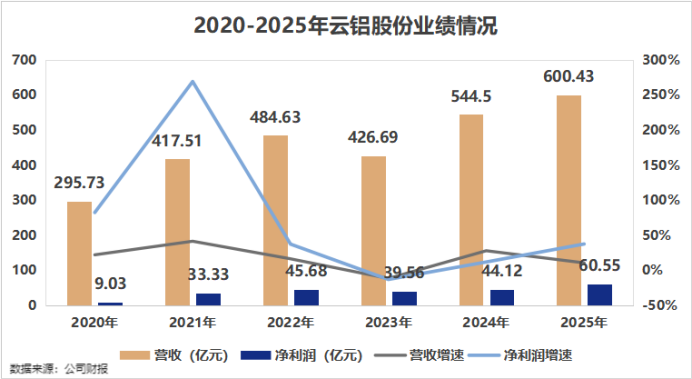

3月27日,云铝股份发布了2025年度事迹敷陈。

敷陈期内,公司兑现商业收入600.43亿元,同比增长10.27%;兑现净利润60.55亿元,同比增长37.24%。

那么,云铝股份凭什么能收拢机遇?公司又设立起怎样的竞争上风?

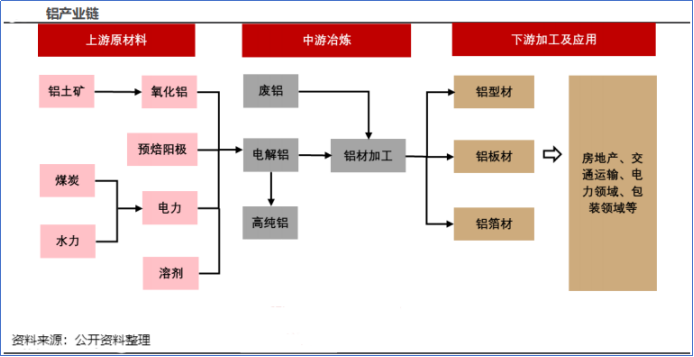

从业务来看,公司从事的主要业务是铝土矿开采、氧化铝、电解铝、铝加工及铝用炭素坐褥和销售。

其中,电解铝和铝居品加工在2025年的收入占比差别为56.8%、42.01%。

通过多年的深耕,公司已告捷构建了从上游矿产资源开采,到中游冶真金不怕火,再到卑鄙铝材加工的完竣一体化坐褥体系。

从产业链来看,电解铝是相连上游铝原料和卑鄙铝成品的要津圭表。

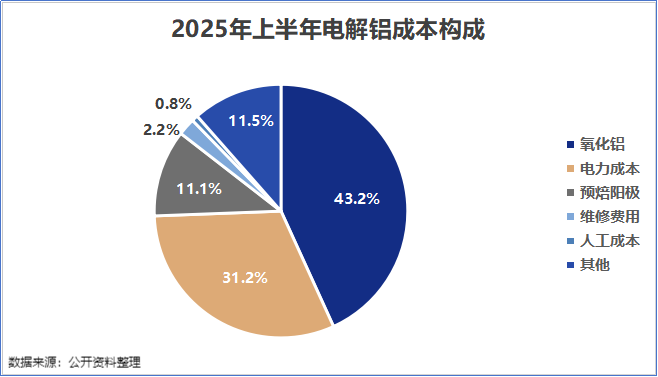

电解铝老本主要由电力、氧化铝、预焙阳极三大板块和辅料、东谈主工和折旧等因素组成。

其中,氧化铝和电力老本系数占据了70%以上,受资源资质影响大。

而云铝股份恰是在这两大中枢老本高下足了功夫。

开首是上游铝土矿自给。

从寰球范围来看,铝土矿是世界上储量最丰富的矿产资源之一,举座并不稀缺。按现时的寰球开采强度野心,现有储量不错自高寰球铝工业约75至80年的需求。

但对我国而言,情况有所不同。

我国的铝土矿储量仅占寰球的约2.3%-2.4%,而产量却占寰球的四分之一傍边,对外依存度已逾越60%。

在此布景下,铝企的资源保险才调显得尤为进攻。

公司旗下云铝文山已变成年产140万吨氧化铝坐褥限制,依托自有铝土矿资源,兑现了原料端部分自给。

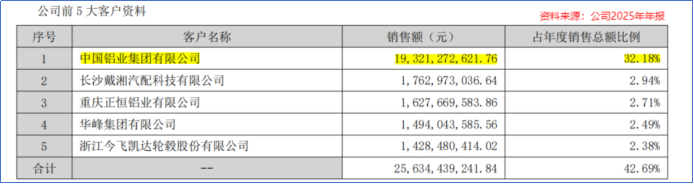

其次,公司背靠中铝集团。

2022年,中铝集团收购了云铝股份19%的股权,加上此前持有的10.1%股权,系数持股29.1%。

中铝集团旗下的中国铝业是寰球最大的电解铝坐褥企业,云铝股份不错依靠中铝集团解析集采上风,提升外购原材料性价比。

同期,中铝集团亦然公司第一大客户登第一大供应商,2025年年度销售额占等到采购金额占比差别为32.18%、46.53%,在一定经由上保证了公司的供应链与营收踏实。

临了,绿色电力是公司的一大上风。

在工业界,英雄联盟投注app铝素有“固体电力”之称。

这是因为电解铝是典型的高耗能行业,坐褥1吨电解铝梗概需要滥用13500千瓦时的电能,这在整个有色金属中是耗电最高的。

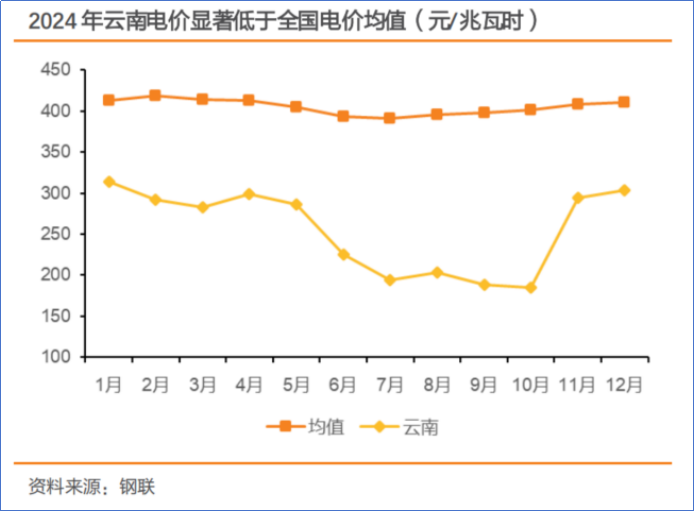

公司旗下共有8家坐褥电解铝企业,一谈位于云南。云南后天不良的动力结构为公司提供了自然的老本障蔽。

2025上半年,云南发电量中水电、风电、光伏、火电占比差别为63.58%、11.01%、9.92%和15.49%。

其中,水力发电属于清洁、可再天真力,发电时不错将整个能量齐转动为电能,应用率较高,且发电老本频频唯有火电的四分之一傍边。

这就使得2024年云南地区的电价处于宇宙较低水平。

“双碳”布景下,跟着电解铝行业纳入碳往来,云南绿色铝上风将会突显。

依托云南省丰富的绿色电力上风,2025年公司坐褥用电结构中清洁动力比例约87.5%。

适度现在,公司是国内独逐个家完成铝土矿、氧化铝、电解铝、铝加工全产业链ASI绩效(PS)模范和监管链(CoC)模范认证的企业。

同期,公司率先与国度电投云南海外告捷拓荒光伏发电直流接入电解铝坐褥用电期间,进一步夯实了其在绿电应用畛域的最初上风。

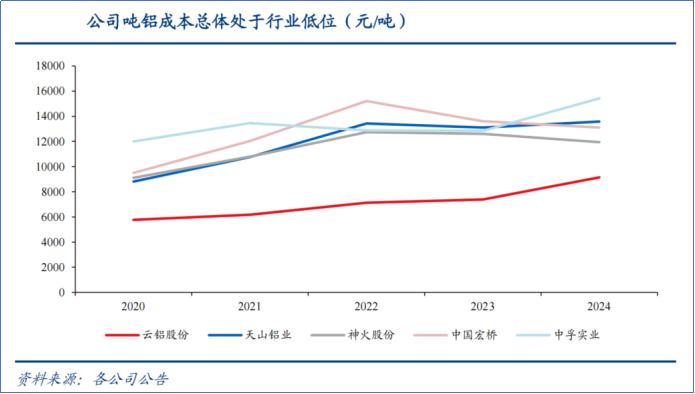

收获于原材料部分自供以及云南水电资源,2020-2024年,公司的吨铝老本光显低于同业业其他公司。

往后看,在供给刚性与需求韧性的双重作用下,铝价有望进一步抬升。

在供给端,我国电解铝的产能正在触顶。

我国电解铝行业如故告别了无序延伸的期间,参预了“存量博弈”阶段。

为了防护产能实足,我国规定了4500万吨的合规电解铝产能上限。闲置产能只可通过技改置换或淘汰退出。

把柄中国有色网数据,2025年我国电解铝运行产能踏真的4450万吨傍边,距离4500万吨的上限仅一步之遥。

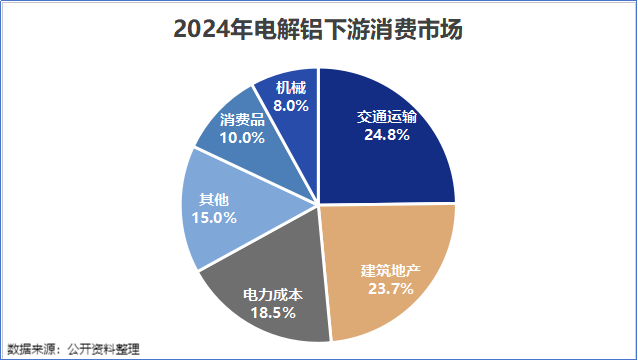

在需求端,我国铝的卑鄙需求在不休延伸。

电解铝需求的前三大行业差别为交通输送、房地产、电力。其中,交通输送对铝材的需求量占比达24.8%,建筑地产占比23.7%,电力畛域占比18.5%。

自然房地产新开工面积尚未回暖,但新兴畛域的新动力汽车、光伏、储能、特高压等绿色低碳产业的爆发式增长,成为电解铝的第二增长弧线。

尤其是在铜价上行的布景下,铝代铜成为一种趋势。

与铝不同,铜的供给瓶颈在于矿山拓荒而非冶真金不怕火圭表。

铜矿从勘察、筹谋到投产,周期多量长达7-10年,干系企业难以快速开释新增产能。何况,寰球铜矿资源还靠近品位不时下落、开采难度冉冉加大的逆境。

现在,在长距离输电解析中,铝导线如故十足替代了铜导线,5G基站、数据中心中,铝合金线缆的比例也启动上升。

此外,在传统家电制造业,空调行业也启动通逾期间迭代,稳步提升热交换器等部件中铝代铜的比例。

据测算,2025-2027年,我国电解铝供需均衡预测差别为18.4万吨、-8.5万吨和-35.5万吨。供需缺口不时扩大,有望推动铝价上行。

同期,跟着“双碳”主义的推动,正在将碳排放老本转动为新的竞争门槛。

云铝股份的护城河lol投注app,只会越挖越深。

竞博体育JBO(中国)官网 备案号:

备案号: