英雄联盟比赛投注 民生银行: 在“止血”与“助长”之间

发布日期:2026-04-04 10:33 点击次数:114

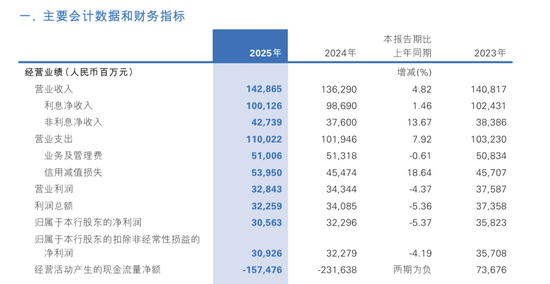

要是只看一眼民生银行2025年的获利单,你可能会合计还可以。

营收1428.65亿元,同比增长4.82%,在现时环境下,这么的增速并阻隔易。但再往下看:净利润只消306亿元,同比下滑5.37%。

一边是“稳住了规模”,一边却是“利润在往下掉”,这份财报,从一运行就带着点“拧巴”。

更成心旨兴味的是,利润不才滑,但净息差却反而小幅抬升到1.40%;民生银行的转型也曾走到第五年,绿色金融、科技金融也皆有发达,但答复率却还在往下走。

这些信号拼在沿途,会让东谈主产生一种很机密的嗅觉——民生银行好像在变,但又没十足变。

这份看起来有点“矛盾”的财报,其实恰正是清爽民生银行当下景况的关节进口。

01

“赚得更多”,却“剩得更少”

先把最拧巴的问题拒绝:营收在涨,利润却在掉。

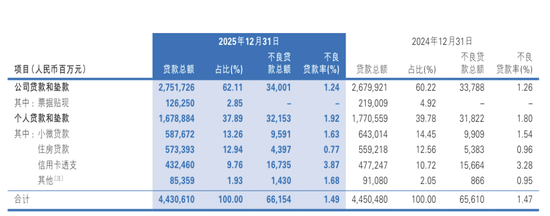

1428.65亿元的营收,同比增长4.82%,这背后不是莫得复旧。一方面是规模在扩,一般性贷款较上年末加多729亿元,增幅1.7%,在钞票总和中占比54.95%,提高0.8个百分点;另一方面,是结构在变,绿色贷款增长20.29%,科技型企业贷款余额增长9.66%,这些新业务运行孝敬增量。

从揣度当作上看,民生并不泄劲,以致可以说是有一定进攻性的。但问题是,赚到的钱,莫得确切留住来。

中枢变量,其实一个即是:信用老本在抬升。2025年,民生银行的信用减值弃世达到约539亿元,同比大增18.64%。这笔钱,骨子上即是在为昔日几年蕴蓄的风险“买单”。

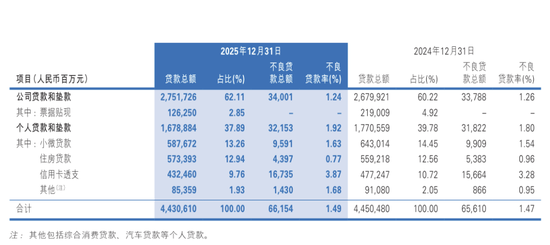

要是把视角再往下压一层,其实能看到更具体的压力起头。零卖端的信用卡不良率从3.28%抬升到3.87%,诠释此前推广较快的虚耗金融运行参加风险开释阶段;而温文类贷款余额为1211.95亿元,同比高潮69个基点,过期贷款总和同比增长3.05%,重组贷款同比增长9.9%,风险化解的压力依然不小。

这就造成了一种很典型的景况:名义上银行在普通揣度、以致在增长,但施行上,当期利润正在被昔日的风险抓续侵蚀。也正因为如斯,经管层汲取主动加大计提、加速科罚节拍,全年科罚不良钞票720亿元,现款回收已核销钞票88亿元——骨子上是一种“把问题往前挪”的战略。

从短期看,这固然不颜面;但从永恒看,这至少诠释一件事——民生也曾不再试图“拖”,而是运行正面处理问题。仅仅,这个经过注定不会毛糙,也不能能在一年之内罢了。

02

净息差逆势提高,是“阶段性驻扎”

再来看第二个关节矛盾:利润在掉,但息差却稳住了。

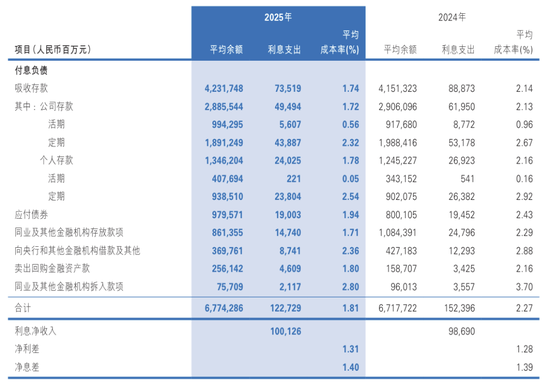

2025年,民生银行的净息差是1.40%,比拟上一年微升1个基点。这个变化自己不大,但关节在于,在复杂环境下,它莫得陆续下滑,反而稳住了。

仔细看会发现,民生这一次并莫得在钞票端作念太多激进当作,而是把重点放在了欠债端。最顺利的体现,欠债平均老本率也从2.27%降至1.81%,降幅达46个基点;其中入款付息率较上年下落40个基点,达到1.74%,lol投注app这是净息差得以保抓平安的关节原因。

这种变化来自于入款结构的转机——活期入款余额较上年末加多326亿元,在入款总和中占比高潮0.5个百分点;个东谈主入款增长918亿元,占比提高1.9个百分点。多拿低老本的活期资金,少依赖高息如期,这是欠债老本下落的关节。

与此同期,贷款投向也在作念微调,更多流向绿色、科技等相对收益更稳的领域。扫尾即是,银行一边“少费钱”,一边“尽量保证收益”,从而把息差托住。

但要是把这个逻辑再往前推一步,就会发现一个不那么乐不雅的事实:这更像是一种缜密化经管下的“驻扎恶果”,而不是盈利技术的彰着提高。

换句话说,1.40%的息差,并不是因为民生一霎“更会获利了”,而是因为它在老本罢了上作念得更细了。这固然值得确定,但也意味着,它对外部环境的依赖依然很强。

03

转型在“换处所”,但还没“换引擎”

把时候线拉长极少,其实更容易看清问题。

民生银行昔日几年的转型处所,其实口舌常明确的——从昔日偏重地产和对公大客户,缓缓转向绿色金融、普惠金融和科技企业。这条路,从监管导向到行业趋势,自己是莫得问题的。

从数据上看,民生也照实在鼓舞这件事。绿色贷款余额增速20.29%;科技型企业贷款增长9.66%;普惠型小微企业贷款余额增长2.25%;非息收入占比提高到29.92%,非利息净收入同比增长13.67%,手续费及佣金净收入同比增长0.42%。

这些皆诠释,它在“换处所”这件事上,是有践诺力的。但问题在于,处所换了,并不等于能源就坐窝跟上了。

最顺利的体现,即是答复率。2021年民生银行的ROE还有6.59%,到2025年也曾下落到4.93%。这个变化,其实寥落诠释问题——旧的盈利起头在放松,新的盈利起头还不够强。这亦然为什么,民生看起来在转型,但全体盈利质料却莫得同步改善。

从这个角度看,当今的民生银行,更像是处在一个过渡阶段:它也曾运行拆掉昔日那套依赖高风险钞票的增长格式,但新的、愈加庄重的盈利引擎,还在培育之中。

从业务结构的变化也能看到这极少——零卖客户数增长6.46%,私东谈主银行客户数更是大增20.24%,但信用卡不良率的攀升、虚耗信贷的主动压降,皆诠释零卖板块的风险开释尚未罢了;对公业务中,房地产业贷款余额较上年末减少79.96亿元,不良率下落1.40个百分点至3.61%,融资平台业务余额同比下落23%,化债责任仍在鼓舞。

结语

把这些踪迹串起来看,民生银行2025年的这份财报,其实并不复杂,它仅仅把几个不同阶段的问题重叠在了沿途。

一方面,它还在为昔日几年的风险付出代价,这体当今利润的下滑上;另一方面,它也在悉力把当下的揣度稳住,比如通过欠债经管托住息差;与此同期,它又在试图为畴昔寻找新的增长旅途,仅仅这些旅途,还莫得十足长成。

对投资者来说,确切需要温文的,是两件事:一是这些风险出清需要多久,二是新业务什么时候能够确切撑起利润。要是前者顺利,民生会变得更干净;要是后者诞生,它才会确切变得更有增长性。

在那之前英雄联盟比赛投注,民生银行概况率还会督察当今这种景况——在莳植之中,也在试探之中。

滔博体育TBO(中国)官网 备案号:

备案号: